Поиск по библиотеке

Результаты поиска

Найдено результатов: 2.

-

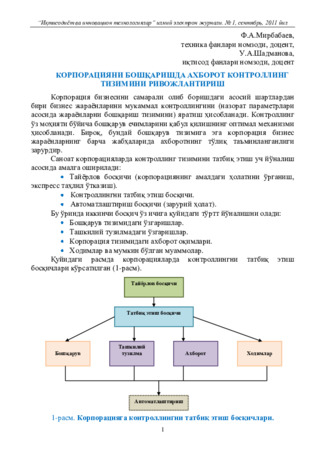

Корпорацияни бошқаришда ахборот контроллинг тизимини ривожлантиришКорпорация бизнесини самарали олиб боришдаги асосий шартлардан бири бизнес жараѐнларини мукаммал контроллингини (назорат параметрлари асосида жараѐнларни бошқариш тизимини) яратиш ҳисобланади. Контроллинг ўз моҳияти бўйича бошқарув ечимларини қабул қилишнинг оптимал механизми ҳисобланади. Бироқ, бундай бошқарув тизимига эга корпорация бизнес жараѐнларнинг барча жабҳаларида ахборотнинг тўлиқ таъминланганлиги зарурдир.

Корпорацияни бошқаришда ахборот контроллинг тизимини ривожлантиришКорпорация бизнесини самарали олиб боришдаги асосий шартлардан бири бизнес жараѐнларини мукаммал контроллингини (назорат параметрлари асосида жараѐнларни бошқариш тизимини) яратиш ҳисобланади. Контроллинг ўз моҳияти бўйича бошқарув ечимларини қабул қилишнинг оптимал механизми ҳисобланади. Бироқ, бундай бошқарув тизимига эга корпорация бизнес жараѐнларнинг барча жабҳаларида ахборотнинг тўлиқ таъминланганлиги зарурдир.

Экономика и инновационные технологии -

Оценка эффективности системы контроллинга для обеспечения экономической устойчивости промышленных предприятийВ статье представлены методические подходы к оценке эффективности системы контроллинга в обеспечении экономической устойчивости промышленных предприятий. Утверждается, что оценка экономической устойчивости на основе системы контроллинга основана на ряде принципов и состоит из ряда этапов. На основе внедрения системы контроллинга с учетом параметров системы, выбранных на целевом этапе управленческое моделирование, во-вторых, текущая оценка и прогнозирование целей с учетом окружающей среды и неопределенности, в-третьих, позволяет выполнять пространственно-временную анализ. Суть оценки эффективности внедрения систем контроллинга в обеспечении экономической устойчивости промышленных предприятий основана на графической модели коэффициентов экономической эффективности, которые отражают взаимосвязь внедрения систем управления, роста денежного потока и затрат внедрение этой системы

Оценка эффективности системы контроллинга для обеспечения экономической устойчивости промышленных предприятийВ статье представлены методические подходы к оценке эффективности системы контроллинга в обеспечении экономической устойчивости промышленных предприятий. Утверждается, что оценка экономической устойчивости на основе системы контроллинга основана на ряде принципов и состоит из ряда этапов. На основе внедрения системы контроллинга с учетом параметров системы, выбранных на целевом этапе управленческое моделирование, во-вторых, текущая оценка и прогнозирование целей с учетом окружающей среды и неопределенности, в-третьих, позволяет выполнять пространственно-временную анализ. Суть оценки эффективности внедрения систем контроллинга в обеспечении экономической устойчивости промышленных предприятий основана на графической модели коэффициентов экономической эффективности, которые отражают взаимосвязь внедрения систем управления, роста денежного потока и затрат внедрение этой системы

Экономика И Образование

1 - 2 из 2 результатов